学校各单位:

根据国家税务总局2017年第16号公告《关于增值税发票开具有关问题的公告》,2017年7月1日以后发票开具有了更严格的规范。为解答师生疑惑,现将一些常见问题进行公告及提示。

一、开具发票需要提供什么信息?

购买方要求开具增值税普通发票(简称“普票”)时须向开票方提供纳税人名称及纳税识别号。要求开具增值税专用发票(简称“专票”)时,须向开票方提供纳税人名称、纳税识别号、地址电话、开户行及账号信息。师生可根据实际情况或开票方要求提供信息,一般而言,要求对方开具增值税普通发票即可,如开票企业只能开具增值税专用发票,请注意务必取得“发票联”和“抵扣联”两联次。

二、发票抬头开什么?

目前我校登记有“华侨大学”和“华侨大学厦门园区”两个一般纳税人身份。发票抬头应开具为“华侨大学”或“华侨大学厦门园区”,并使用对应的纳税人识别号,不能开具为“华侨大学**学院”。

因两校区财务实行统一核算,目前发票抬头开具“华侨大学”或“华侨大学厦门园区”都可报销。为更好的归集成本及避免税务风险,推荐厦门校区师生公务消费开具“华侨大学厦门园区”抬头的发票,泉州校区师生公务消费开具“华侨大学”抬头的发票。此外,根据合同付款的业务应开具与合同签订名称一致的发票抬头。

三、我校开票资料信息获取方式

1.登录财务处主页,主页左边栏“税务开票信息”点开查阅。

2.推荐方式: 打开微信扫一扫,扫描下方图片二维码,保存到“微信”—“我”,即保存完整的增值税开票信息。需要开票时可直接打开微信—“我”-点击头像进入个人信息—“我的发票抬头”查阅或向商家直接出示。(提示:如果找不到“我的发票抬头”,请升级微信版本)

3.未使用微信的师生,建议在手机中保存以上图片,需要开票时可直接向商家出示。

四、发票开具应注意事项

国家税务总局2017年第16号公告号称“史上最严发票令”,

主要要求包括:销售方在开具增值税普通发票时,应使用增值税发票管理系统选择相应的商品和服务税收分类与编码开具增值税发票;增值税发票开具内容应与实际交易相符。税务机关的税控系统将与开票方的系统进行后台对接,导入相关开票信息进行比对。

请师生在购买商品及服务取得发票时,注意以下几种情况,避免因开票方不规范开票导致无法报销及税务风险。

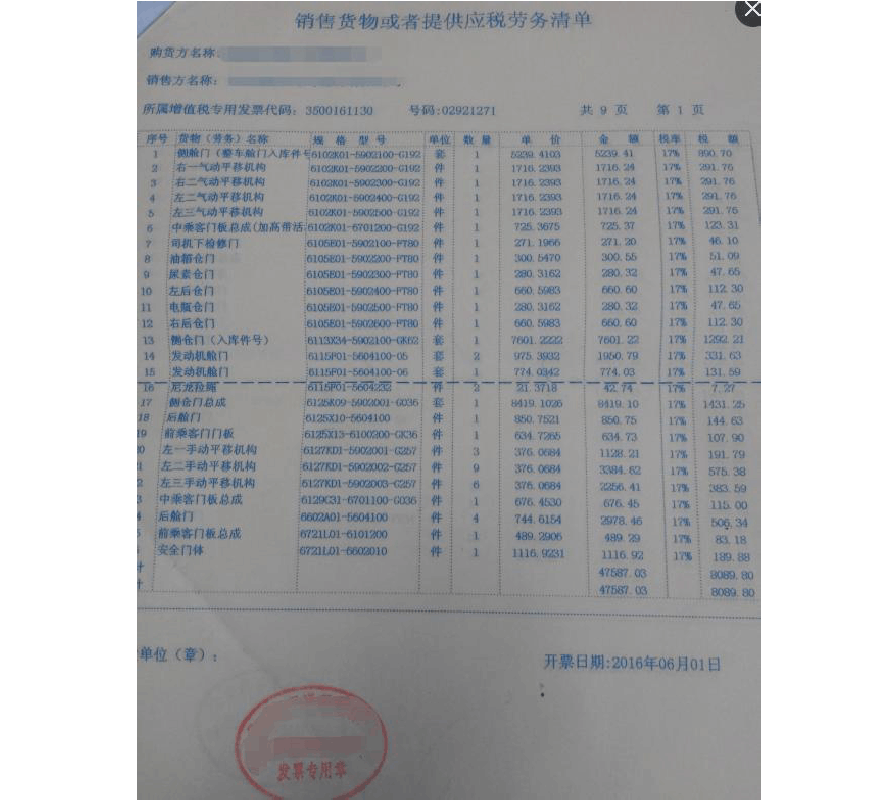

1.发票内容不能再开“食品”、“日用品”、“办公用品”、“礼品”、“劳保用品”这种大类别,而是必须按照明细如实填写;如果购买的商品种类较多,销售方可以汇总开具增值税普通发票,但须附上明细;明细清单应是由税控系统开出的《销售货物或者提供应税劳务清单》(如例图),并加盖发票专用章,自制清单无效。

2.开具培训会议清单,必须由酒店系统或销售系统开具,并加盖发票专用章,不再接受系统外开具的清单。

3.其他关于报销发票常规要求可登陆财务处主页—业务指南“报销业务”—通用报销指引“发票基本要求”查看。

闽公网安备 35050302000422号 闽ICP备11002060号-4

闽公网安备 35050302000422号 闽ICP备11002060号-4